貯金のコツは?生活費の節約術10選!

意識していないと、なかなか貯金って貯まらない物ですよね。

筆者も2年程前まではほとんど貯金ってありませんでしたが、2年で300万円位貯めました。

ここでは、筆者の体験談+調べた事で、生活費のオススメ節約術を10個一挙に紹介したいと思います。

毎月かかる固定費は生活費の大きなウェイトを占めます。

その中でも家賃は多くの方にとって一番大きな出費になるのではないでしょうか。

一軒家やマンション等既に購入済みの方には難しい話になりますが、賃貸の方は、家賃の安い物件への引っ越しする事で固定費を抑えるのに絶大な効果があります。

筆者の話をすると、

離婚して一人暮らしになったためそのまま比較はできませんので、2人で住んでた方の家賃を2で割って一人当たり8.5万円としても4.8万円で毎月3.7万円の差。

これだけの差が出たのは、家賃の高い首都圏から地元に戻ってきたからというのが大きいのですが、私の現在の生活にとっては十分です。

3.7万円の差は1年間にするとなんと44万もの差がですので非常に大きいですね。

家賃を1万円下げるだけでも効果は絶大なので、賃貸の方は是非検討してみてください。

それから、最強の節約術は実家に帰る事!実家に帰るという選択肢がある方はこちらも考えてみてください。

多くの人が言ってるので今さら感がありますが、スマホを格安SIMに変えると大幅に節約できます。

docomo、au、softbankの3大キャリアに対して、格安SIMだと圧倒的に格安のプラン料金にすることができます。

3大キャリアだと毎月の通信費が1万円近くになる人が多いのではないでしょうか。

3大キャリアだと毎月の通信費が1万円近くになる人が多いのではないでしょうか。

選ぶ格安SIMサービスの種類やプランによって異なりますが、格安SIMに変更するだけで3大キャリアのプランと比較しておおよそ半額位になります。

私の場合は、以前までsoftbankで契約していて毎月8,000円以上支払っていましたが、現在は格安のYmobileに切り替え、月額は毎月4,000円以内に収まっています。

Ymobileは、格安SIMの中では珍しく、電話かけ放題プランのオプションサービスにも入っていて、softbank時代と比較して何一つ不便は感じません。

「これだけ格安SIMは良いよー」という情報が溢れているにも関わらず、2020年現在で格安SIMのシェアはいまだに20%程しかないとか。

あなたも未だに3大キャリアを使っているのではないでしょうか?

スマホの契約を変更する時だけ少し大変ですが1日で終わる作業で、その後ずっと、恩恵を受けられる内容で、年間にすれば5万前後の節約になりますので、是非お早めに導入をご検討ください。

いや、私も2年前までスマホとは別にY!モバイルでポケットwifiを契約していましたが、いろいろとネットをとりまく環境が変わってきたので、モバイルwifiは存在感が薄いと思います。

モバイルwifiは、ほとんど使わないけど、ずーーと契約したままっていう人もいるのではないでしょうか?

最近ではスタバのようなカフェだけでなく、たいていのファミレスやファーストフード、個人店のラーメン屋さんや、コンビニでも無料wifiが使えるようになりました。たいていの場所でwifiは無料で使えます。

また無料wifiが使えない場所でどうしてもネット通信したい場合は、あなたのお持ちのスマホでデザリングを行えばOK。

デザリングとはスマホをwifiの機器として使う方法です。

自宅で通信するなら爆速の光での契約が第一選択となるでしょうし、こうなるとモバイルwifiなんてのは特殊な方以外はたいてい不要なはず。

モバイルwifiを無駄に持て余している方は是非、解約を検討してみてください。

任意と言えど、何かあったら怖いのでこれは入っておくべきだと思いますが、店舗型の自動車保険からネット型の保険に変えるとめちゃくちゃ安くなります。

特にロードサービスも付いているソニー損保は私も入っていてオススメ。

元々、入っていた自動車保険は代理店を通して加入。

ロードサービスはついていないので別途JAFも入っていたので年間5万円以上かかっていましたが、ネット型のソニー損保に切り替えることで3万円以内に収まりました。

店舗型の場合だと店舗と営業担当の方の給料を払うためどうしても割高になってしまいます。

一方、ネット型の保険にすると非常に割安になりますが、サービス内容は決して遜色ありません。

保険代理店の営業さんにうまく不安をあおられ、いいように言いくるめられると、よく分からないけど何となく・・・入ってしまっているという方もいるでしょう。

ちなみにあなたが入っている保険は、毎月いくら払っていてどのような状況になれば給付金が支払われるか分かっていますか?

これを理解していないようならそもそもその保険に入っている価値は薄いと言えます。

かくいう私も、以前は入院したら1日で15,000円保険が下りる契約にしていました。

毎月の保険の支払いも1万円程。

しかし、実際、ここ10年位入院なんて1度もしていませんし・・・しそうな雰囲気もないため1番若い時に加入した入院保険を残して、他は解約しました。

ああなったら、こうなったら、と不安な気持ちでたくさんかけてしまう気持ちも分かりますが、それで毎月の支払が莫大になっていれば本末転倒です。

日本には世界最強の医療制度が整っていて、国民保険適用で通常の医療費は、多くの方は3割負担。

またここでは詳しくは書きませんが高額医療費制度があり、医療費が極端に高額にならないよう社会福祉制度が整っています。

公共の社会保証制度を理解する事で、不必要に保険をかけることを避けることができます。

「これは絶対に外せない!」といったレベルの物は引き続き契約しても良いですが、もう半年も使ってないのに契約したままということもあるのではないでしょうか?

こんな人も多いのではないでしょうか。即、解約しましょう。またその気になった時に再契約すればいいのです。

「映画やドラマが大好きで見倒す!」というのならそれでもいいのですが多くの方は、全然見ない月があるサービスもあるのでは?

入会と退会が月ごとに自由にできるサービスが多いので入会しているだけで見ていないようなサービスは一旦解約しましょう。

毎月300円など、1つ1つの額は少ないのですが、こういう積み重ねが大きいのです。

無駄な課金サービスは即解約しましょう!

コンビニは便利な反面商品が割高で販売されている事はご存じですよね?

例えば、同じメーカーの全く同じペットボトルのドリンクがコンビニでは160円で売られているのに、スーパーやドラッグストアでは100円以下で販売されているなんて事も珍しくありません。

そのくらいコンビニというのは割高の価格設定になっているので、コンビニはできるだけ避けるのが吉。

自動販売機やコンビニなどで手軽に入手できますが、毎日1~2本買っていたらそれだけでも月に1万円位かかっているかも。

市販されているドリンクは糖分が大量に含まれている物も多く健康面でも心配です。

ここぞという時はペットボトルや缶のドリンクをたまに買っても良いですが、日本では安全に水道水を飲めますので日頃の飲料は水道水で十分。

毎日の習慣としてペットボトルや缶のドリンクを購入するのは控えましょう。

クレジットカード払いにするとポイントが付くので現金支払いよりもお得です。

カード払いが便利だからと言って、リボ払いにしたり、むやみやたらに分割払いにするとかえって金利が高くなるため、原則1回払いじゃないとお得にはなりませんよ!

楽天が頭につくサービスをどんどん取り入れる事によって、楽天ポイントを大量に獲得する等多くのメリットがあるため、様々な楽天のサービスを多用する事を楽天経済圏という言い方をします。

ここでは、楽天銀行の中でも個人的にオススメしたいサービスを厳選して紹介します!

条件によって、ATM利用手数料が最大月に7回無料になったり、他行振込手数料が最大月に3回無料になるなど手数料が店舗型の銀行と比べて圧倒的に有利。

筆者は今まで三菱UFJ銀行でさんざん手数料を払ってきましたが楽天銀行をメインバンクに変えてから今のところ1円も手数料を払っていません。

また、他行銀行からの振込やATM取引を行うと、どんどん楽天ポイントが貯まっていくというのもお得です。

極めつけは、マネーブリッジ(後述する楽天証券の開設が必要です)という設定を行う事で、銀行預金の金利が0.10%になります。

これは100万円を楽天銀行に1年間預けておくだけで1,000円の金利が付くという事です。

メガバンクの普通預金金利は0.001%なので、その差なんと100倍!

メガバンクや地方銀行と比較して、楽天銀行はお得でしかないのでもちろん私も使っています。

節約したいと考えているあなたには是非おすすめしたいです。

多くのクレジットカードのポイントはたいていが0.5%ですが、楽天カードの場合はポイント倍率が1%でその差は2倍。

もちろん私もメインのクレジットカードとして現在利用中です。

私自身は楽天証券で、積み立てNISAをしていますが、積み立てNISAの支払いを楽天カードで行い、その分のポイントを頂いていしまうという荒業を使っています。

資産運用をやらない方も、楽天銀行の所で紹介したマネーブリッジの設定をするためだけにでも楽天証券で口座開設しておくことをオススメします。

資産運用を全くやらなくてもマネーブリッジの設定は可能です。

今回は貯金をするための(ほぼ)私自身も実践している生活費節約術を公開してみました。

収入が多い人も収入が少ない人も、意識していないとお金ってどんどん減っていきます。

今回の記事を参考に1つでも取り入れる事ができる物があったら是非取り入れてくださいね。

筆者も2年程前まではほとんど貯金ってありませんでしたが、2年で300万円位貯めました。

ここでは、筆者の体験談+調べた事で、生活費のオススメ節約術を10個一挙に紹介したいと思います。

家賃を抑える

節約術の要は固定費を抑えるという事。毎月かかる固定費は生活費の大きなウェイトを占めます。

その中でも家賃は多くの方にとって一番大きな出費になるのではないでしょうか。

一軒家やマンション等既に購入済みの方には難しい話になりますが、賃貸の方は、家賃の安い物件への引っ越しする事で固定費を抑えるのに絶大な効果があります。

筆者の話をすると、

2年前までは、

家賃+共益費+駐車場代=17万円位かかっていました。(2人暮らしです)

今住んでいる所は、

家賃+共益費+駐車場代=4.8万円です。(1人暮らしです)

家賃+共益費+駐車場代=17万円位かかっていました。(2人暮らしです)

今住んでいる所は、

家賃+共益費+駐車場代=4.8万円です。(1人暮らしです)

離婚して一人暮らしになったためそのまま比較はできませんので、2人で住んでた方の家賃を2で割って一人当たり8.5万円としても4.8万円で毎月3.7万円の差。

これだけの差が出たのは、家賃の高い首都圏から地元に戻ってきたからというのが大きいのですが、私の現在の生活にとっては十分です。

3.7万円の差は1年間にするとなんと44万もの差がですので非常に大きいですね。

家賃を1万円下げるだけでも効果は絶大なので、賃貸の方は是非検討してみてください。

それから、最強の節約術は実家に帰る事!実家に帰るという選択肢がある方はこちらも考えてみてください。

スマホを格安SIMに変える

家賃に引き続きこちらも固定費。多くの人が言ってるので今さら感がありますが、スマホを格安SIMに変えると大幅に節約できます。

docomo、au、softbankの3大キャリアに対して、格安SIMだと圧倒的に格安のプラン料金にすることができます。

選ぶ格安SIMサービスの種類やプランによって異なりますが、格安SIMに変更するだけで3大キャリアのプランと比較しておおよそ半額位になります。

私の場合は、以前までsoftbankで契約していて毎月8,000円以上支払っていましたが、現在は格安のYmobileに切り替え、月額は毎月4,000円以内に収まっています。

Ymobileは、格安SIMの中では珍しく、電話かけ放題プランのオプションサービスにも入っていて、softbank時代と比較して何一つ不便は感じません。

「これだけ格安SIMは良いよー」という情報が溢れているにも関わらず、2020年現在で格安SIMのシェアはいまだに20%程しかないとか。

あなたも未だに3大キャリアを使っているのではないでしょうか?

スマホの契約を変更する時だけ少し大変ですが1日で終わる作業で、その後ずっと、恩恵を受けられる内容で、年間にすれば5万前後の節約になりますので、是非お早めに導入をご検討ください。

モバイルWifiは不要

モバイルWifiを未だに契約している人っているかと思いますが、いよいよ、そんなもん誰が何のために使うねんという時代に突入してきました。いや、私も2年前までスマホとは別にY!モバイルでポケットwifiを契約していましたが、いろいろとネットをとりまく環境が変わってきたので、モバイルwifiは存在感が薄いと思います。

モバイルwifiは、ほとんど使わないけど、ずーーと契約したままっていう人もいるのではないでしょうか?

最近ではスタバのようなカフェだけでなく、たいていのファミレスやファーストフード、個人店のラーメン屋さんや、コンビニでも無料wifiが使えるようになりました。たいていの場所でwifiは無料で使えます。

また無料wifiが使えない場所でどうしてもネット通信したい場合は、あなたのお持ちのスマホでデザリングを行えばOK。

デザリングとはスマホをwifiの機器として使う方法です。

自宅で通信するなら爆速の光での契約が第一選択となるでしょうし、こうなるとモバイルwifiなんてのは特殊な方以外はたいてい不要なはず。

モバイルwifiを無駄に持て余している方は是非、解約を検討してみてください。

自動車保険の見直し

自動車をお持ちの方は毎年、自動車保険(任意保険)に加入されている方は多いと思います。任意と言えど、何かあったら怖いのでこれは入っておくべきだと思いますが、店舗型の自動車保険からネット型の保険に変えるとめちゃくちゃ安くなります。

特にロードサービスも付いているソニー損保は私も入っていてオススメ。

元々、入っていた自動車保険は代理店を通して加入。

ロードサービスはついていないので別途JAFも入っていたので年間5万円以上かかっていましたが、ネット型のソニー損保に切り替えることで3万円以内に収まりました。

店舗型の場合だと店舗と営業担当の方の給料を払うためどうしても割高になってしまいます。

一方、ネット型の保険にすると非常に割安になりますが、サービス内容は決して遜色ありません。

生命保険や入院保険の見直し

生命保険や入院保険は、全く入っていない人もいるかと思いますが、その逆に入りすぎという人もいるのではないでしょうか。保険代理店の営業さんにうまく不安をあおられ、いいように言いくるめられると、よく分からないけど何となく・・・入ってしまっているという方もいるでしょう。

ちなみにあなたが入っている保険は、毎月いくら払っていてどのような状況になれば給付金が支払われるか分かっていますか?

これを理解していないようならそもそもその保険に入っている価値は薄いと言えます。

かくいう私も、以前は入院したら1日で15,000円保険が下りる契約にしていました。

毎月の保険の支払いも1万円程。

しかし、実際、ここ10年位入院なんて1度もしていませんし・・・しそうな雰囲気もないため1番若い時に加入した入院保険を残して、他は解約しました。

ああなったら、こうなったら、と不安な気持ちでたくさんかけてしまう気持ちも分かりますが、それで毎月の支払が莫大になっていれば本末転倒です。

日本には世界最強の医療制度が整っていて、国民保険適用で通常の医療費は、多くの方は3割負担。

またここでは詳しくは書きませんが高額医療費制度があり、医療費が極端に高額にならないよう社会福祉制度が整っています。

公共の社会保証制度を理解する事で、不必要に保険をかけることを避けることができます。

使っていないサービスを解約

クレジットカードの明細や銀行の通帳をじっくり見てみると「これって何の支払いだったっけ?」と思うレベルのうすーい認識で支払っている、よく分からない出費があることに気づきます。「これは絶対に外せない!」といったレベルの物は引き続き契約しても良いですが、もう半年も使ってないのに契約したままということもあるのではないでしょうか?

フィットネスクラブやスポーツクラブ等の月会費

契約した時は「ダイエットするぞー」とか「腹筋バキバキに割るぞ」なんて意気込んでた割りに、いつの間にやら1ヶ月に一度しか行かなくなって、もう最後に行ったのは半年前位なのに、毎月1万円近く払っている・・・。こんな人も多いのではないでしょうか。即、解約しましょう。またその気になった時に再契約すればいいのです。

Hulu等の動画配信サービス月会費

アマゾンプライムやネットフリックス、Hulu等の動画配信サービスの月会費を複数払い続けている方も多いのではないでしょうか。「映画やドラマが大好きで見倒す!」というのならそれでもいいのですが多くの方は、全然見ない月があるサービスもあるのでは?

入会と退会が月ごとに自由にできるサービスが多いので入会しているだけで見ていないようなサービスは一旦解約しましょう。

スマホアプリの課金

スマホアプリの課金サービスを利用している方も多いのではないでしょうか?毎月300円など、1つ1つの額は少ないのですが、こういう積み重ねが大きいのです。

無駄な課金サービスは即解約しましょう!

食品や日用品の購入でコンビニを使うのはNG

毎日食べる食品や日用品でコンビニを利用するのはできるだけ控えてスーパーやドラッグストアを利用しましょう。コンビニは便利な反面商品が割高で販売されている事はご存じですよね?

例えば、同じメーカーの全く同じペットボトルのドリンクがコンビニでは160円で売られているのに、スーパーやドラッグストアでは100円以下で販売されているなんて事も珍しくありません。

そのくらいコンビニというのは割高の価格設定になっているので、コンビニはできるだけ避けるのが吉。

飲料は水道水を利用

毎日当たり前のように、ペットボトルや缶のドリンクを買っている方は多いのではないでしょうか。自動販売機やコンビニなどで手軽に入手できますが、毎日1~2本買っていたらそれだけでも月に1万円位かかっているかも。

市販されているドリンクは糖分が大量に含まれている物も多く健康面でも心配です。

ここぞという時はペットボトルや缶のドリンクをたまに買っても良いですが、日本では安全に水道水を飲めますので日頃の飲料は水道水で十分。

毎日の習慣としてペットボトルや缶のドリンクを購入するのは控えましょう。

支払いはクレジットカードを利用

筆者はほんの1年前まで支払はほぼ現金派でしたが、ガラリとクレジットカード支払いに変更しました。クレジットカード払いにするとポイントが付くので現金支払いよりもお得です。

カード払いが便利だからと言って、リボ払いにしたり、むやみやたらに分割払いにするとかえって金利が高くなるため、原則1回払いじゃないとお得にはなりませんよ!

楽天経済圏への移行

楽天ではショッピング以外にも、さまざまなサービスを提供している事はご存知の方が多いのではないでしょうか。楽天が頭につくサービスをどんどん取り入れる事によって、楽天ポイントを大量に獲得する等多くのメリットがあるため、様々な楽天のサービスを多用する事を楽天経済圏という言い方をします。

ここでは、楽天銀行の中でも個人的にオススメしたいサービスを厳選して紹介します!

楽天銀行

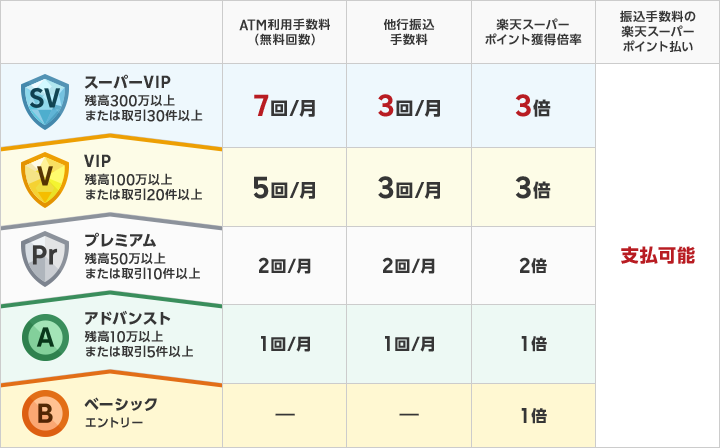

まずは何はともあれ楽天銀行です。条件によって、ATM利用手数料が最大月に7回無料になったり、他行振込手数料が最大月に3回無料になるなど手数料が店舗型の銀行と比べて圧倒的に有利。

筆者は今まで三菱UFJ銀行でさんざん手数料を払ってきましたが楽天銀行をメインバンクに変えてから今のところ1円も手数料を払っていません。

また、他行銀行からの振込やATM取引を行うと、どんどん楽天ポイントが貯まっていくというのもお得です。

極めつけは、マネーブリッジ(後述する楽天証券の開設が必要です)という設定を行う事で、銀行預金の金利が0.10%になります。

これは100万円を楽天銀行に1年間預けておくだけで1,000円の金利が付くという事です。

メガバンクの普通預金金利は0.001%なので、その差なんと100倍!

メガバンクや地方銀行と比較して、楽天銀行はお得でしかないのでもちろん私も使っています。

節約したいと考えているあなたには是非おすすめしたいです。

楽天カード

現金払いよりポイントが貰えるカード払いがオススメと前述しましたが、中でも楽天カードはポイントの割合が高いためオススメです。多くのクレジットカードのポイントはたいていが0.5%ですが、楽天カードの場合はポイント倍率が1%でその差は2倍。

もちろん私もメインのクレジットカードとして現在利用中です。

楽天証券

積み立てNISAやIdecoなど、資産運用の口座を作ることができる楽天証券。私自身は楽天証券で、積み立てNISAをしていますが、積み立てNISAの支払いを楽天カードで行い、その分のポイントを頂いていしまうという荒業を使っています。

資産運用をやらない方も、楽天銀行の所で紹介したマネーブリッジの設定をするためだけにでも楽天証券で口座開設しておくことをオススメします。

資産運用を全くやらなくてもマネーブリッジの設定は可能です。

まとめ

いかがでしたか?今回は貯金をするための(ほぼ)私自身も実践している生活費節約術を公開してみました。

収入が多い人も収入が少ない人も、意識していないとお金ってどんどん減っていきます。

今回の記事を参考に1つでも取り入れる事ができる物があったら是非取り入れてくださいね。